10 February 2025

ESG DAN PERANAN SN

ESG DAN PERANAN SNI

Istilah ESG merupakan singkatan dari Environmental, Social, dan Governance, yang merupakan komitmen organisasi terkait lingkungan, sosial, dan tata kelola. ESG telah menjadi agenda yang semakin populer bagi

perusahaan, baik di pasar konsumen maupun perusahaan investasi. Kepatuhan perusahaan terhadap prinsip ESG merupakan persyaratan di pasar saat ini.

Prinsip ESG menjadi sangat penting di pasar karena mempengaruhi pilihan konsumen dan keputusan investasi.

Organisasi atauperusahaan yang selaras dengan agenda ESG memahami bahwa penerapan praktik tata kelola terbaik berdampak positif terhadap kontribusi perusahaan untuk mendukung keseimbangan positif perusahaan di semua sektor,

selain itu juga meminimalkan dampaknya terhadap lingkungan dan membantu membangun dunia yang lebih adil, tanpa mengorbankan proses administrasi terbaik dan mengorbankan profitabilitas.

Dalam konteks E-Environment/Lingkungan. Konteks lingkungan hidup ini mencakup inisiatif keberlanjutan. Inisiatif tidak boleh hanya sekedar klaim untukkeperluan pemasaran, tetapi harus diterjemahkan ke dalam proyek

yang dilaksanakan dengan baik untuk menghindari praktik greenwashing, yang memposisikan merek produk sebagai merek yang berkelanjutan tanpa tindakan nyata.

Inisiatif dan proyek yang dapat mendorong perubahan lingkungan secara nyata dapat berupa:

- secara aktif menentang praktik keusangan yang direncanakan (planned obsolescence practices)* di perusahaan dan industri;

- pengelolaan dan pembuangan limbah;

- pengurangan emisi karbon;

- penurunan penggunaan plastik dalam kemasan;

- membalikkan logistik)** untuk pembuangan bahan-bahan yang menimbulkan polusi

Catatan )*adalah konsep kebijakan yang merencanakan atau merancang suatu produk dengan durasi manfaat yang terbatas secara artifisial atau desain yang sengaja dibuat lemah, sehingga produk tersebut menjadi usang setelah jangka waktu tertentu yang telah ditentukan sebelumnya, sehingga produk tersebut akan berkurang fungsinya atau tiba-tiba berhenti berfungsi, atau mungkin tidak berfungsi lagi. dianggap ketinggalan zaman.

Catatan )**Logistik terbalik adalah kebalikan dari aliran rantai pasokan standar, dimana barang berpindah dari produsen ke konsumen akhir. Logistik terbalik mencakup aktivitas seperti manajemen pengembalian, perbaikan, daur ulang, dan pembuangan. Ini adalah bagian penting dari manajemen rantai pasokan, sering kali melibatkan pengembalian produk karena kerusakan, inventaris musiman, penyetokan ulang, penyelamatan, penarikan kembali, atau kelebihan inventaris.

Konteks S – Social/Sosial. Konteks sosial mencakup bagaimana suatu perusahaan berhubungan dan berkomunikasi dengan orang disekitarnya, baik orang tersebut adalah pelanggan, karyawan, pemasok atau masyarakat di mana perusahaan tersebut beroperasi.

Beberapa contoh tindakan yang dapat dilakukan perusahaan untuk membangun hubungan yang lebih harmonis dan manusiawi dengan masyarakat adalah:

- meninjau kriteria perekrutan untuk membuka ruang bagi kelompok yang kurang beruntung secara sosial;

- bertujuan untuk dan mencapai peringkat klien yang luar biasa (bagi lembaga investasi);

- membangun tim yang lebih beragam;

- mendorong kesetaraan gender dalam hal gaji;

- menghormati hak asasi manusia dan undang-undang ketenagakerjaan;

- membangun hubungan yang adil dengan pemain lain di pasar.

Konteks G – Governance/Tata Kelola. Konteks tatakelola mengacu pada tata usaha perusahaan, yaitu mengacu pada perilaku di tingkat manajer/pimpinan. Tata kelola perusahaan harus bercirikan komitmen untuk memenuhi harapan dan kepentingan karyawan, pelanggan, dan pemegang saham perusahaan .

Aspek yang perlu diperhatikan adalah sebagai berikut:

- menjaga transparansi proses keuangan dan akuntansi, dengan laporan yang akurat dan transparan;

- memastikan terpeliharanya dewan direksi yang independen;

- mengusulkan kompensasi yang memadai kepada pemegang saham, dengan mempertimbangkan nilai jangka panjang, kelangsungan hidup dan profitabilitas bisnis;

- praktik anti-korupsi;

- melakukan audit secara berkala;

- berkolaborasi untuk mengurangi konflik kepentingan.

Bagaimana prinsip ESG dapat diterapkan di perusahaan?

Penerapan prinsip ESG di seluruh organisasi/perusahaan/lembaga memerlukan beberapa langkah dasar. Masing-masing langkah akan mengarah pada jalur komitmen yang solid yang akan yang akan menjadi perhatian pelanggan, karyawan, pemegangsaham, investor, dan pemasok.

Perlu menjadi pertimbangan dalam penerapan ESG, yaitu:

- mengupayakan pemahaman menyeluruh tentang prinsip ESG

- membentuk tim untuk memenuhi kebutuhan penerapan agenda ESG

- memetakankemungkinan yang perlu disesuaikan dengan kriteria ESG, serta melakukan investasi teknologi untuk proses adaptasi menuju pemenuhan kriteria ESG;

Sumber : https://voxy.com/blog/esg-principles

Selain itu, juga perlu memahami kerangka kerja ESG, agar dalam penerapannya dapat terarah, sesuai dengan kebutuhan organisasi/perusahaan/lembaga dalam memenuhi kriteria ESG.

ESG dapat dikatakan merupakan seperangkat kriteria untuk mengevaluasi kinerja suatu organisasi/perusahaan/lembaga di bidang lingkungan, sosial, dan tata kelola. Ketika ESG menjadi semakin penting dalam investasi dan pengambilan

keputusan bisnis, kriteria ESG merupakan hal yang patut untuk dipertimbangkan. Oleh karenanya banyak bermunculan kerangka kerja dan standar ESG. Kerangka kerja ESG umumnya berupa suatu pelaporan kegiatan terkait pelaksanaan ESG

antara lain seperti GRI/ Global Reporting Initiative, SASB/ Sustainability Accounting Standards Board, dan CDSB/ The Climate Disclosure Standards Board, dsb.

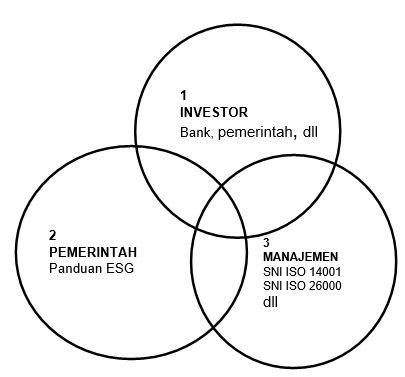

Dalam artikel yang dipublikasikan Quantitative, kerangka kerja ESG menargetkan salah satu dari tiga kelompok sasaran yang

berbeda, yaitu:

- Investor : bagi investor, kerangka kerja ESG yang membantu memberikan masukan bagi pengambilan keputusan investor mengenai kinerja keberlanjutan suatu investasi (Bank, Asosiasi,Pemerintah, dll)

- Pemerintah : Kerangka pelaporan ESG bagi pemerintah berfungsi sebagai pedoman, yang memungkinkan pemerintah menyediakan layanan dan dukungan terkait keberlanjutan (Panduan ESG, ex: BAPENAS)

- Manajemen: Kerangka kerja ESG yang memberikan pedoman dalam menerjemahkan konsep terkait keberlanjutan menjadi kegiatan dan hasil nyata bagi organisasi/perusahaan/lembaga (misalnya SNI ISO 14001, SNI ISO50001 series, SNI ISO 26000, dll).

Salah satu target pengungkapan pelaporan ESG seperti yang diungkapkan dalam kerangka kerja ESG dari UN-SDGs, lembaga tersebut, sebagai contoh, targetnya adalah pemerintah, sedangkan dua unsur lainnya terkait dengan sertifikasi.

Kerangka pelaporan ESG yang dirumuskan oleh berbagai lembaga seperti LSM atau pemerintah pada umunya terdiri dari pedoman, standar, dan prinsip yang berfungsi untuk mengelola komitmen terhadap lingkungan, sosial, dan tata kelola suatu organisasi/perusahaan/lembaga

Umumnya, kerangka pelaporan ESG mencakup serangkaian pengukuran kinerja ESG, termasuk keberagaman struktur dewan direksi, emisi gas rumah kaca, dan konsevasi energi, dsb. Kerangka kerja ESG dapat mengarahkan peta jalan yang jelas untuk menuju masa depan yang lebih berkelanjutan dengan meningkatkan kinerja dan pelaporan ESG.

Kerangka kerja pelaporan ESG juga memandu tentang:

- Metrik ESG yang harus digunakan dalam laporkan

- Bagaimana menyusun laporan ESG

- Bagaimana menyusun strategi ESG untuk mengembangkan proses, membangun infrastuktur dan SDM, dsb.

Setiap kerangka kerja pelaporan ESG berisi penetapan metrik dan elemen kualitatif yang harus diungkapkan oleh perusahaan, begitu juga dengan format dan frekuensi pelaporan. Beberapa kerangka kerja bersifat sukarela, namun ada beberapa yang merupakan mandat pemerintah. (Sumber : https://quantive.com/resources/articles/esg-frameworks;https://www.ibm.com/topics/esg-frameworks)

Kecepatan dan ketepatan pelaporan metrik ESG menjadi hal yang penting bagi organisasi/perusahaan yang disebabkan karena tanggapan atas meningkatnya minat investor dan masyarakat.

Organisasi/perusahaan diharapkan untuk melaporkan kinerja ESG mereka. Kegagalan dalam menangani risiko ESG dapat menimbulkan dampak negatif bagi organisas/perusahaan, mulai dari aksi pemegang saham dalam rapat umum tahunan hingga

divestasi oleh manajer aset.

Semakin pentingnya pengungkapan ESG, berarti bahwa organisasi/perusahaan harus menyusun kerangka kerja pelaporan dampak ESG yang dapat memberikan fakta yang valid sehingga dapat memperoleh kepercayaan dari investtor, pemerintah

maupun masyarakat.

ESG sendiri merupakan prinsip yang berakar pada 17 Tujuan Pembangunan Berkelanjutan (SDGs). Mengintegrasikan faktor Lingkungan, Sosial, dan Tata Kelola (ESG) ke dalam strategi investasi merupakan salah satu solusi untuk mengukur

kontribusi keberlanjutan investasi suatu organisasi/ perusahaan kepada para pemangku kepentngannya. Dalam pengintegrasian ESG, maka sejalan dengan dicetuskannya SDGs, pada tanggal 23 September 2022, Indonesia melalui ketetapan

Nationally Determined Contribution (NDC) memperkuat komitmen terkait penanggulangan perubahan iklim melalui peningkatan target Net Zero Emission menjadi sebesar 31,89% dengan kemampuan sendiri (

unconditional ) atau 43,2% dengan dukungan internasional ( conditional ) di tahun 2030. Karenanya pada tahun 2022, Kementerian Keuangan menegaskan komitmen kontribusinya pada upaya pencapaian SDGs melalui

tindakan nyata dalam mengadopsi aspek ESG yang diutamakan pada dukungan pemerintah untuk pembiayaan infrastruktur, dengan didukung oleh United Nations Development Program (UNDP) dan Bank Dunia

mengembangkan kerangka dan pedoman ESG. Inisiatif ini menjadi kebijakan implementasi ESG yang pertama kali ditetapkan oleh Kementerian Keuangan dalam pembiayaan infrastruktur. ESG Framework dan

Manual ini bertujuan memberikan panduan yang jelas bagi semua pemangku kepentingan tentang “siapa” melakukan “apa”, khususnya dalam skema Kerjasama Pemerintah dengan Badan Usaha (KPBU).

Sehingga dapat dipergunakan oleh kementerian/lembaga dan pemerintah daerah sebagai pemilik proyek, investor dan pemberi pinjaman kepada pihak swasta, BUMN di bawah Kementerian Keuangan (SMV) dalam melaksanakan penugasan pemberian

dukungan pemerintah, serta internal Kementerian Keuangan sebagai pengatur kebijakan.

ESG Framework merupakan prinsip/standar yang digunakan dalam pengelolaan bisnis/proses bisnis yang mengikuti kriteria

tertentu dan yang membawa dampak positif bagi lingkungan, sosial dan tata kelola. Dalam konteks ini, ESG Framework akan diterapkan dalam proses pemberian dukungan pemerintah dalam pembiayaan infrastruktur, khususnya proyek

KPBU. Framework ini mencakup 10 standar ESG yang menekankan Dimensi Lingkungan, Dimensi Sosial dan Dimensi Tata Kelola.

Standar ESG Framework

(Sumber : Kerangka Kerja Lingkungan, Sosial, dan Tata Kelola (LST) pada Dukungan dan Fasilitas Pemerintah untuk Pembiayaan Infrastruktur)

(Sumber: Launching ESG Framework dan Manual Kementerian Keuangan, Bali, 12 November 2022)

Adanya ESG Framework dan Manual Kementerian Keuangan yang mencakup 10 standar tersebut, tentu tidak sulit untuk menetapkan penerapan SNI dalam pengintegrasian matriks pelaporan ESG. Hal ini dapat dilihat pada tabel di bawah

ini:

Adanya ESG Framework dan Manual Kementerian Keuangan yang mencakup 10 standar tersebut, tentu tidak sulit untuk digunakan dalam mempertimbangkan penerapan SNI dalam pengintegrasian matriks pelaporan ESG. Hal ini dapat dilihat uraian di bawah ini:

Standar 1 Pencegahan polusi dan pegelolaan limbah

Peraturan dan perundangan/ prinsip/kode etik

- Undang-undang 32 tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup (PPLH);

- Peraturan Pemerintah no. 27 tahun 2012 tentang Perizinan Lingkungan,

- PP 101 tahun 20014 tentang pengelolaan limbah B3,

- Peraturan Menteri Lingkungan Hidup no. 13 tahun 2013 tentang Audit Lingkungan Hidup;

- UU 32 tahun 2009 karena mengatur mengenai industri hijau.

SNI yang dapat diterapkan:

153 SNI Pengujian Kualitas Lingkungan yang telah ditetapkan oleh BSN (Sumber : https://bsilhk.menlhk.go.id/index.php/produk-sni/sni-teknologi-pengujian-kualitas-lingkungan/katalog-sni-2020/)

Standar 2 Pelestarian keanekaragaman hayati

Peraturan dan perundangan/ prinsip/kode etik

- Peraturan Menteri Negara Lingkungan Hidup Republik Indonesia Nomor 03 Tahun 2012 Tentang Taman Keanekaragaman Hayati

- Instruksi Presiden Nomor 1 Tahun 2023 Tentang Pengarusutamaan Pelestarian ; Keanekaragaman Hayati;

- Peraturan Menteri Kehutanan Republik Indonesia Nomor : P.31/Menhut-Ii/2012 Tentang Lembaga Konservasi

SNI yang dapat diterapkan:

- SNI 7896:2013 Pengelolaan hutan lindung lestari;

- SNI 7943:2014 Panduan konservasi tanah dan air untuk penanggulangan degradasi lahan

- SNI 8013:2014 Pengelolaan pariwisata alam

- SNI 8014:2014 Metode penilaian jasa lingkungan keanekaragaman hayati (biodiversity)

- SNI 8015:2014 Penilaian pengelolaan jasa lingkungan keanekaragaman hayati (biodiversity)

- SNI 8033:2014 Metode penghitungan perubahan tutupan hutan berdasarkan hasil penafsiran citra penginderaan jauh optik secara visual

- SNI 8156:2015 rinsip, kriteria dan kerangka perkembangan indikator pengelolaan hutan produksi lestari

- SNI 8513:2018 Pengelolaan kawasan hutan dengan tujuan khusus (KHDTK)

- SNI 8515:2018 engelolaan taman hutan raya (Tahura)

- SNI 7724:2019 Pengukuran dan penghitungan cadangan karbon – Pengukuran lapangan untuk penaksiran cadangan karbon berbasis lahan (land based carbon accounting)

- SNI 7725:2019 Penyusunan persamaan alometrik biomassa pohon untuk penaksiran cadangan karbon berbasis lahan berdasar pengukuran lapangan (land based carbon accounting)

Standar 3 Pengelolaan Sumberdaya alam dan efisiensi energi

Peraturan dan perundangan/ prinsip/kode etik

- Undang-Undang Republik Indonesia Nomor 32 Tahun 2009 Tentang

Perlindungan Dan Pengelolaan Lingkungan Hidup - Undang-undang (UU) Nomor 5 Tahun 1990 tentang Konservasi Sumber Daya Alam Hayati dan Ekosistemnya

- Peraturan Presiden (Perpres) Nomor 37 Tahun 2023 tentang Kebijakan Nasional Sumber Daya Air

- Peraturan Pemerintah (PP) Nomor 22 Tahun 2021 tentang Penyelenggaraan Perlindungan dan Pengelolaan Lingkungan Hidup

- Sistem Verifikasi Legalitas Kayu (SVLK)

SNI yang dapat diterapkan:

- 20 SNI sumber energi air, 19 SNI sumber energi surya, 11 SNI sumber energi panas bumi, 9 SNI sumber energi daya angin, 7 SNI sumber energi biofuel, dan 4 SNI sumber energi nuklir untuk mendukung pengembangan energi baru dan terbarukan

- SNI ISO 50001: 2018 Sistem Manajemen Energi

- SNI 6197:2020 Konservasi energi pada sistem pencahayaan

- SNf 6196:2011 Prosedur audit energi pada bangunan gedung

- SNI 6390:2020 Konservasi energi sistem tata udara pada bangunan gedung

Standar 4 Mitigasi dan adaptasi perubahan iklim serta resiko bencana

Peraturan dan perundangan/ prinsip/kode etik

- Peraturan Presiden (Perpres) Nomor 98 Tahun 2021 tentang Penyelenggaraan Nilai Ekonomi Karbon untuk Pencapaian Target Kontribusi yang Ditetapkan Secara Nasional dan Pengendalian Emisi Gas Rumah Kaca dalam Pembangunan Nasional

- Peraturan Menteri Lingkungan Hidup dan Kehutanan Nomor P.7/menlhk/setjen/kum.1/2/2018 Tahun 2018 Tentang Pedoman Kajian Kerentanan, Risiko, dan Dampak Perubahan Iklim

- Peraturan Menteri Lingkungan Hidup Dan Kehutanan Republik Indonesia Nomor P.71/Menlhk/Setjen/Kum.1/12/2017 Tentang Penyelenggaraan Sistem Registri Nasional Pengendalian Perubahan Iklim

SNI yang dapat diterapkan:

- SNI ISO 14064-1:2018 Gas rumah kaca – Bagian 1: Spesifikasi dengan panduan pada tingkat organisasi untuk kuantifikasi dan pelaporan emisi dan serapan gas rumah kaca (ISO 14064-1:2018, IDT)

- SNI ISO 14064-2:2019 Gas rumah kaca – Bagian 2: Spesifikasi dengan panduan pada tingkat proyek untuk kuantifikasi, pemantauan, dan pelaporan pengurangan emisi atau peningkatan serapan gas rumah kaca (ISO 14064-2:2019, IDT)

- SNI ISO 14064-3:2019 Gas rumah kaca – Bagian 3: Spesifikasi dengan panduan untuk validasi dan verifikasi dari pernyataan gas rumah kaca (ISO 14064-3:2019, IDT)

- SNI ISO 27914:2017 Penangkapan, transportasi, dan penyimpanan geologis karbon dioksida-penyimpanan geologis,

- SNI ISO/TR 27915:2017 Penangkapan, transportasi, dan penyimpanan geologis karbon dioksida-kuantifikasi dan verifikasi,

- SNI ISO/TR 27918:2018 Manajemen risiko daur hidup proyek penangkapan dan penyimpanan karbon dioksida terintegrasi,

- SNI ISO/TR 27923:2022 Penangkapan, transportasi, dan penyimpanan geologis karbon dioksida-Operasi injeksi, infrastruktur, dan monitoring.

Standar 5 Ketenagakerjaan dan lingkungan Peraturan dan perundangan/ prinsip/kode etik

- Peraturan Menteri Ketenagakerjaan Nomor 5 Tahun 2018 Tentang Keselamatan dan Kesehatan Kerja Lingkungan Kerja

SNI yang dapat diterapkan:

- SNI ISO 45001:2018: Sistem manajemen keselamatan dan kesehatan kerja (SMK3) – Persyaratan dan pedoman penggunaan (ISO 45001:2018, IDT)

- SNI ISO/PAS 45005 : 2020 Manajemen keselamatan dan kesehatan kerja (K3) – Pedoman umum K3

Standar 6 Keberagaman, kesetaraan, inklusi dan akses

Peraturan dan perundangan/ prinsip/kode etik

Peraturan perundangan terkait kesetaraan gender, perlindungan anak, dsb

SNI yang dapat diterapkan:

SNI ISO 26000:2010 Panduan tanggung jawab sosial (ISO 26000:2010, IDT)

Standar 7 Kepentingan sosial

Peraturan dan perundangan/ prinsip/kode etik –

SNI yang dapat diterapkan

SNI ISO 26000:2010 Panduan tanggung jawab sosial (ISO 26000:2010, IDT)

Standar 8 Warisan budaya

Peraturan dan perundangan/ prinsip/kode etik –

SNI yang dapat diterapkan

SNI ISO 26000:2010 Panduan tanggung jawab sosial (ISO 26000:2010, IDT)

Standar 9 Kepemimpinan dan tatakelola

Peraturan dan perundangan/ prinsip/kode etik –

SNI yang dapat diterapkan

SNI ISO 37001 : 2016 Sistem Manajemen Anti Penyuapan

Standar 10 Resiko dan pengendalian

Peraturan dan perundangan/ prinsip/kode etik –

SNI yang dapat diterapkan

SNI ISO 31000 : 2018 Manajemen Resiko

Memperhatikan peraturan dan perundangan serta SNI yang dapat diintegrasikan dalam 10 standar kerangka kerja ESG, ternyata cukup banyak SNI yang dapat diintegrasikan dalam 10 standar tersebut, antara lain kelompok sistem manajemen,

panduan maupun pedoman, serta uji atau pengukuran. Setiap peraturan perundanganMaka laporan ESG akan berisi metrik kualitatif dan kuantitatif tentang kinerja organisasi/perusahaan dari perspektif Lingkungan, Sosial, dan Tata Kelola

berbasis 10 standar tersebut. Terkait dengan SNI, sertifikat penerapan SNI dapat dijadikan sebagai bukti dalam memenuhi standar pelaporan ESG.

Pengintegrasian laporan kinerja ESG dapat disusun melalui pemahaman sebagai berikut:

Dari perspektif lingkungan dapat mencakup aktivitas yang mempertimbangkan untuk ramah lingkungan antara lain mengurangi emisi atau mendorong efisiensi energi. yang dapat ditunjukkan oleh organisasi/perusahaan dalam

melakukan proses bisnisnya melalui:

- Bagaimana berkomitmen untuk menanggapi perubahan iklim.

- Tindakan untuk mengurangi emisi CO2.

- Bagaimana proses bisnis berkontribusi dalam melestarikan keanekaragaman hayati, meningkatkan kualitas udara dan air, mencegah deforestasi, dan mengelola limbah secara bertanggung jawab.

- Bagaimana proses bisnis menggunakan sumber daya alam secara berkelanjutan dan memastikan rantai pasokan yang bertanggung jawab.

- Upaya yang dilakukan untuk mengurangi emisinya sendiri.

Perspektif sosial mengacu pada hubungan perusahaan dengan karyawannya, pelanggan, komunitas, dan pemangku kepentingan lainnya. Pelaporan ESG akan mencakup:

- Bagaimana proses bisnis meningkatkan kesejahteraan karyawannya dan menciptakan lingkungan kerja yang aman.

- Upaya yang dilakukan organisasi/perusahaan untuk mendorong inklusi gender di tempat kerja

- Bagaimana proses bisnis mendorong keterlibatan karyawan.

- Tindakan yang diambil untuk memastikan perlindungan data dan privasi.

- Komitmen sosial organisasi/perusahaan.

- Kepatuhan terhadap hak asasi manusia

Perspektif tatakelola mengacu pada pengaturan dan pengelolaan cara bisnis organisasi/perusahaan yang mencakup seberapa transparan proses bisnis dinyatakan dalam pelaporan keuangannya, serta berkaitan dengan etika

dalam praktik bisnis, independensi direkturnya, dan adanya pengendalian internal. Hal Ini meliputi:

- Pengendalian internal organisasi/perusahaan.

- Bagaimana kebijakan, prinsip dan prosedur mengenai kepemimpinan, struktur dewan, kompensasi direktur, komite audit, hak pemegang saham, pencegahan suap, praktik lobi, sumbangan politik, dan perlindungan pelapor ditetapkan.

Sumber : (https://www.altares.be/en/learn/esg/ )

Dengan banyaknya kerangka kerja ESG yang tersedia, memilih satu kerangka kerja mungkin akan sangat membingungkan. Bagaimana memilih kerangka pelaporan ESG yang tepat bagi organisasi/perusahaan/lembaga? Beberapa hal yang sebaiknya dipertimbangkan, yaitu antara lain:

- Memahami tujuan kerangka pelaporan ESG untuk memilih solusi yang selaras dengan organisasi/perusahaan/lembaga

- Menilai kerangka kerja ESG yang lebih sesuai untuk industri dan jenis perusahaan tertentu (Misalnya sektor pertambangan, sektor energi, sektor agro, sektor jasa, dsb.)

- Mempertimbangkan kredibilitas dalam kerangka pelaporan ESG berdasarkan pengakuan dan penerimaan para pemangku kepentingan industri

- Menilai ruang lingkup dan cakupan faktor-faktor ESG dalam kerangka tersebut

- Mempertimbangkan lingkungan peraturan saat ini di wilayah hukum dari industri

- Mengevaluasi ketika penggunaan beberapa kerangka ESG secara bersamaan akan menghasilkan laporan ESG yang lebih akurat

Tulisan tentang ESG DAN PERANAN SNI ini ditujukan bagi pemangku kepentingan, investor, pemerintah, kalangan industry bahkan masyarakat yang memiliki perhatian pada kerangka kerja ESG. Tulisan ini berisi informasi tentang pemahaman ESG, serta peraturan perundangan terkait, demikian juga dengan SNI , terutama standar system manajemen yang dapat diterapkan dalam pelaksanaan pelaporan kinerja ESG suatu organisasi/perusahaan/lembaga. (Nurasih Suwahyono)

Diakses : 170 kali